中國(guó)西藏網(wǎng)微博

中國(guó)西藏網(wǎng)微博 中國(guó)西藏網(wǎng)微信

中國(guó)西藏網(wǎng)微信1元能保600萬(wàn)?揭秘互聯(lián)網(wǎng)保險(xiǎn)營(yíng)銷的文字游戲

央廣網(wǎng)北京4月25日消息(記者 劉經(jīng)宇)今年3月,北京的許杰收到朋友轉(zhuǎn)發(fā)的一條泰康在線保險(xiǎn)“長(zhǎng)生保”的鏈接,頁(yè)面顯示可領(lǐng)取“免費(fèi)福利大禮包,且限量贈(zèng)送,領(lǐng)完為止”。

許杰點(diǎn)開鏈接,按照指定步驟,支付了3.3元。本以為投保過(guò)程就此結(jié)束,但他很快收到短信,被通知此后每月要扣除保費(fèi)98.17元,累計(jì)扣費(fèi)11個(gè)月。4月24日,泰康在線保險(xiǎn)的客服人員對(duì)記者表示,在微信上購(gòu)買保險(xiǎn)支付首月保費(fèi)時(shí),大多會(huì)默認(rèn)勾選“微信自動(dòng)付費(fèi)”的服務(wù),按月扣費(fèi),消費(fèi)者可能沒(méi)有注意這個(gè)功能。

不僅泰康在線保險(xiǎn),央廣網(wǎng)近日調(diào)查還發(fā)現(xiàn),部分保險(xiǎn)公司、保險(xiǎn)專業(yè)中介機(jī)構(gòu)的互聯(lián)網(wǎng)保險(xiǎn)營(yíng)銷宣傳廣告,存在過(guò)度營(yíng)銷、虛假宣傳、誘導(dǎo)消費(fèi)等諸多亂象,導(dǎo)致出現(xiàn)大量保險(xiǎn)消費(fèi)糾紛。其中“首月1元”“免費(fèi)贈(zèng)險(xiǎn)”等方式對(duì)消費(fèi)者的誤導(dǎo)尤其明顯。

早在2021年8月,銀保監(jiān)會(huì)就曾下發(fā)《關(guān)于開展互聯(lián)網(wǎng)保險(xiǎn)亂象專項(xiàng)整治工作的通知》,重點(diǎn)整治銷售誤導(dǎo)(欺騙消費(fèi)者、投保告知不充分、隱瞞承保信息等)、強(qiáng)制搭售(誘導(dǎo)銷售、套路續(xù)費(fèi)等)、費(fèi)用虛高、違規(guī)經(jīng)營(yíng)和用戶信息泄露等突出問(wèn)題。

互聯(lián)網(wǎng)保險(xiǎn)營(yíng)銷的文字游戲

同許杰一樣,劉成也碰到類似遭遇。2022年4月,劉成在某軟件充話費(fèi)時(shí),看到一個(gè)領(lǐng)取2元優(yōu)惠券的活動(dòng)。按照要求做完任務(wù)后,他獲取一個(gè)“30日免費(fèi)保險(xiǎn)”的獎(jiǎng)勵(lì),并未多想便點(diǎn)擊了領(lǐng)取。劉成向記者確認(rèn),在此過(guò)程中,自己并未填寫任何個(gè)人信息。

直到2023年3月,劉成無(wú)意間發(fā)現(xiàn)每月都被自動(dòng)扣除一筆保險(xiǎn)費(fèi),扣款金額是16.3元。仔細(xì)查看后,才發(fā)現(xiàn)正是上次參加的“30天免費(fèi)保險(xiǎn)”活動(dòng),在該活動(dòng)生效后,便按月自動(dòng)扣費(fèi)。

劉成提供的繳費(fèi)記錄顯示,其所購(gòu)保險(xiǎn)是眾安保險(xiǎn)旗下的無(wú)憂保綜合意外險(xiǎn)。眾安保險(xiǎn)官網(wǎng)顯示,截至2021年底,眾安服務(wù)超過(guò)5億用戶,累計(jì)出具約427億張保單。

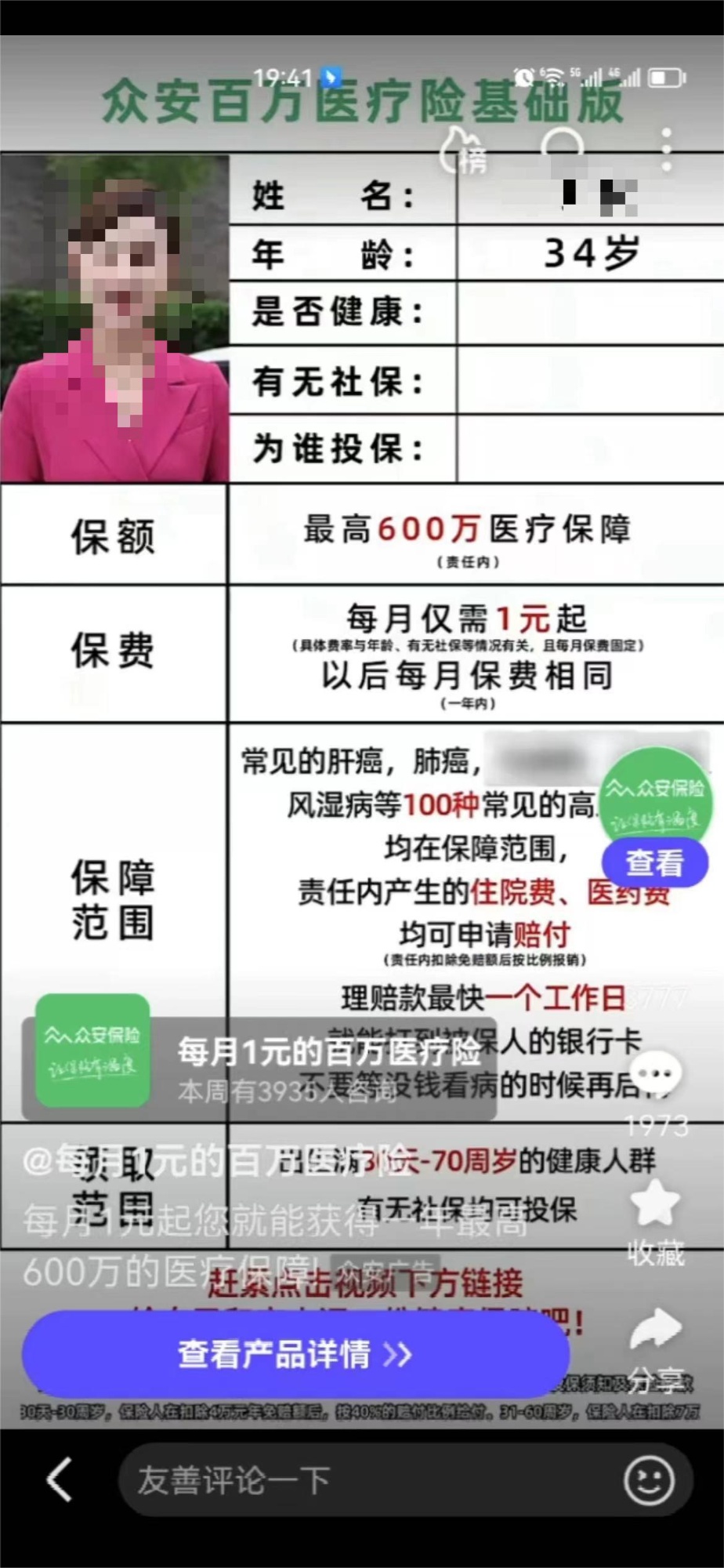

4月22日,記者在某App上刷到一則眾安保險(xiǎn)廣告,其廣告頁(yè)面顯示,該保險(xiǎn)名為眾安百萬(wàn)醫(yī)療險(xiǎn)基礎(chǔ)版,“最高600萬(wàn)醫(yī)療保障,保費(fèi)每月僅需1元起,以后每月保費(fèi)相同。”

眾安保險(xiǎn)在視頻廣告上稱每月保費(fèi)1元起(央廣網(wǎng)發(fā) 記者截圖)

記者輸入手機(jī)號(hào)和驗(yàn)證碼后,頁(yè)面顯示“僅差一步,享600萬(wàn)保障”。此時(shí),頁(yè)面下方仍然顯示每月僅需1元起的字樣。申請(qǐng)開通后,費(fèi)用卻從1元變?yōu)槊吭卤YM(fèi)2.16元。

記者注意到,在選擇付款后,彈出的頁(yè)面顯示是“最后一步,閱讀投保文件。”而頁(yè)面文件分為健康告知、免責(zé)說(shuō)明書、投保須知和重要提示四項(xiàng),只需點(diǎn)擊最下方的“我已逐頁(yè)閱讀并確認(rèn)完全符合健康告知內(nèi)容”即可。

隨后,頁(yè)面會(huì)跳轉(zhuǎn)出開通眾安百萬(wàn)醫(yī)療保險(xiǎn)自動(dòng)續(xù)費(fèi)功能的提示。點(diǎn)擊確認(rèn)后即可付款。

在支付2.16元后,該頁(yè)面不斷跳轉(zhuǎn)出升級(jí)保障的相關(guān)提示,隨后記者選擇同意升級(jí)并再次付款。

記者在眾安保險(xiǎn)App的保單頁(yè)面中看到,所購(gòu)保險(xiǎn)名為“眾安百萬(wàn)醫(yī)療保險(xiǎn)2022版”,點(diǎn)擊保單頁(yè)中的“去繳費(fèi)”選項(xiàng),該保單為期一年,目前累計(jì)繳費(fèi)2.16元,但下期應(yīng)繳費(fèi)用已變?yōu)?0元。

保險(xiǎn)行業(yè)工作人員張銘告訴記者,這種網(wǎng)絡(luò)營(yíng)銷方式主要是通過(guò)文字游戲在規(guī)避風(fēng)險(xiǎn)的同時(shí)誤導(dǎo)消費(fèi)者,從而達(dá)到營(yíng)銷目的。“很多人誤以為這個(gè)保險(xiǎn)就是1元購(gòu)買,實(shí)際上廣告中寫明是1元起,第一次付款確實(shí)只付一兩塊錢,但消費(fèi)者已經(jīng)開通了自動(dòng)扣費(fèi)功能,后面每個(gè)月扣費(fèi)的價(jià)格就高了。”

北京市中高盛律師事務(wù)所保險(xiǎn)專業(yè)律師李濱告訴記者,這是互聯(lián)網(wǎng)保險(xiǎn)營(yíng)銷中常見的消費(fèi)陷阱,消費(fèi)者看到此類保險(xiǎn)廣告后,往往被其中“1元保險(xiǎn)”等字樣吸引,出于這種心理,在投保過(guò)程中往往想盡快完成操作,不會(huì)太仔細(xì)查看內(nèi)容,便快速點(diǎn)擊確認(rèn)。

1元真能賠600萬(wàn)?

“廣告宣傳中說(shuō),花多少賠多少,最高可賠600萬(wàn)。”許杰說(shuō),他仔細(xì)研究了保險(xiǎn)規(guī)則,該保險(xiǎn)的賠付前提是在生病時(shí),先通過(guò)醫(yī)保支付9萬(wàn)元才行,并且賠付比例只有30%。也就是說(shuō),生病花費(fèi)10萬(wàn),才可以賠付3000元。“這要得啥病,我才能用這個(gè)保險(xiǎn)賠到錢?”

4月24日,泰康在線保險(xiǎn)的客服人員對(duì)記者表示,像許杰這類情況,首月支付了3.3元,但后續(xù)保費(fèi)變高,可能是在購(gòu)買保險(xiǎn)后選擇了升級(jí)服務(wù)。

眾安保險(xiǎn)的客服人員向記者表示,雖然廣告宣傳中說(shuō)1元起,但實(shí)際繳納保費(fèi)時(shí)會(huì)根據(jù)投保人年齡做出區(qū)分。按記者年齡段,投保金額為每月2.16元,但這僅是該險(xiǎn)種基礎(chǔ)版的保費(fèi)。

該客服人員稱,如果只用基礎(chǔ)版保險(xiǎn),不進(jìn)行升級(jí),后續(xù)每月確實(shí)只有2.16元保費(fèi)。但在賠付時(shí),投保人有7萬(wàn)元的免賠額,賠付比例只有30%。對(duì)方舉例,如果生病住院使用醫(yī)保后共計(jì)花費(fèi)10萬(wàn)元,在賠付時(shí)先減去7萬(wàn)的免賠額,然后賠付剩余金額的30%,也就是只賠9000元。

該客服人員還稱,完成升級(jí)后,免賠額會(huì)降至1萬(wàn)元,剩余部分在責(zé)任范圍內(nèi)的可百分百賠付,也就是同樣看病花費(fèi)10萬(wàn)元,升級(jí)后可以賠付9萬(wàn)元。

記者完成保險(xiǎn)升級(jí)后,次月保費(fèi)從2.16元變?yōu)?0元(央廣網(wǎng)發(fā) 記者截圖)

上述客服人員表示,不管是否升級(jí)保險(xiǎn),都可以享受最高600萬(wàn)的保額。記者算了一筆賬,對(duì)于基礎(chǔ)版用戶而言,只有生病花銷在2000萬(wàn)以上,才可能拿到600萬(wàn)賠付。

在李濱看來(lái),一款正常的保險(xiǎn)產(chǎn)品,名稱、保險(xiǎn)責(zé)任、保險(xiǎn)金額、保險(xiǎn)費(fèi)等信息都應(yīng)詳細(xì)展示給消費(fèi)者。其中,保險(xiǎn)條款的全文包括說(shuō)明書、免責(zé)提示等內(nèi)容都應(yīng)強(qiáng)制投保人進(jìn)行瀏覽,否則無(wú)法進(jìn)入下一個(gè)程序。

“消費(fèi)者正常購(gòu)買保險(xiǎn)時(shí),保險(xiǎn)公司都會(huì)要求消費(fèi)者本身不存在某些基礎(chǔ)疾病、健康隱患,否則保險(xiǎn)公司會(huì)拒保。”李濱說(shuō),在線上操作時(shí),如果消費(fèi)者不了解相關(guān)規(guī)定,就直接點(diǎn)擊了確認(rèn),然后付款。保險(xiǎn)公司在需要賠付時(shí),就可能會(huì)以“未如實(shí)告知”為由解除合同,隨后退保,但不會(huì)退保費(fèi)。

“我們年輕人還好一些,起碼注意到自動(dòng)扣費(fèi),知道找保險(xiǎn)公司退錢。如果老人碰到這些,肯定發(fā)現(xiàn)不了。”劉成說(shuō)。

不會(huì)虧錢的保險(xiǎn)公司

劉成介紹,他父母早給自己買了保險(xiǎn),沒(méi)必要再單獨(dú)買保險(xiǎn)。當(dāng)時(shí)完全是因?yàn)榭吹矫赓M(fèi)活動(dòng),隨手點(diǎn)了一下,沒(méi)想到后續(xù)還要扣費(fèi)。

他告訴記者,自己發(fā)現(xiàn)自動(dòng)扣費(fèi)后,就在某平臺(tái)進(jìn)行投訴,眾安保險(xiǎn)的客服人員很快聯(lián)系自己,最后退回了保費(fèi)。

李濱表示,近年來(lái),部分保險(xiǎn)公司通過(guò)這種網(wǎng)絡(luò)營(yíng)銷模式擴(kuò)大保險(xiǎn)銷量,進(jìn)而牟利的情況已經(jīng)發(fā)生多起。其實(shí),線上保險(xiǎn)就是簡(jiǎn)化締約的程序,以最便利的方式完成保險(xiǎn)合同的訂立和首期保費(fèi)的收取。

他稱,在這個(gè)締約過(guò)程中,保險(xiǎn)公司省略了向消費(fèi)者對(duì)于產(chǎn)品保險(xiǎn)責(zé)任的描述及免責(zé)條款的明確說(shuō)明和提示義務(wù),嚴(yán)重侵犯了保險(xiǎn)消費(fèi)者的知情權(quán)和選擇權(quán)。然后,保險(xiǎn)公司通過(guò)侵犯消費(fèi)者知情權(quán)的方式,以全程誤導(dǎo)為輔助,再以增加退保難度的方式進(jìn)行保險(xiǎn)銷售。

李濱表示,一般保險(xiǎn)公司會(huì)將此類業(yè)務(wù)委托給技術(shù)公司和中介公司,比如保險(xiǎn)代理公司或經(jīng)紀(jì)公司,它們通過(guò)社交平臺(tái)、短信等方式進(jìn)行推廣,完成線上的承保工作和保險(xiǎn)銷售工作。在這個(gè)過(guò)程中,部分保險(xiǎn)公司或銷售機(jī)構(gòu)還可能會(huì)涉嫌從社交平臺(tái)獲取消費(fèi)者的身份信息。

張銘告訴記者,不少消費(fèi)者發(fā)現(xiàn)被自動(dòng)扣費(fèi)后想要退保,可能會(huì)因合同中某些條款,導(dǎo)致無(wú)法全額退款,“不管怎么操作,保險(xiǎn)公司肯定不會(huì)虧錢。”

屢禁不止的不實(shí)宣傳

近年來(lái),互聯(lián)網(wǎng)平臺(tái)頻繁出現(xiàn)宣傳“零首付”“低首付”“首月僅為X元”等字樣,卻沒(méi)有全面展示保費(fèi)繳納整體情況。

2020年,中國(guó)銀保監(jiān)會(huì)消費(fèi)者權(quán)益保護(hù)局發(fā)布關(guān)于安心財(cái)險(xiǎn)、輕松保經(jīng)紀(jì)、津投經(jīng)紀(jì)、保多多經(jīng)紀(jì)侵害消費(fèi)者權(quán)益案例的通報(bào)。通報(bào)稱檢查發(fā)現(xiàn),上述機(jī)構(gòu)在宣傳銷售短期健康險(xiǎn)產(chǎn)品中,存在“首月0元”“首月0.1元”等不實(shí)宣傳(實(shí)際是將首月保費(fèi)均攤至后期保費(fèi)),或首月多收保費(fèi)等問(wèn)題。上述行為涉嫌違反保險(xiǎn)法中“未按照規(guī)定使用經(jīng)批準(zhǔn)或者備案的保險(xiǎn)條款、保險(xiǎn)費(fèi)率”“欺騙投保人”等相關(guān)規(guī)定。

銀保監(jiān)會(huì)指出,上述行為嚴(yán)重侵害了消費(fèi)者的知情權(quán)、公平交易權(quán)等基本權(quán)利,損害了消費(fèi)者的合法權(quán)益。

銀保監(jiān)會(huì)曾通報(bào)“首月0元”“首月0.1元”等不實(shí)宣傳(央廣網(wǎng)發(fā) 記者截圖)

針對(duì)互聯(lián)網(wǎng)保險(xiǎn)亂象,銀保監(jiān)會(huì)已多次發(fā)文整治。2020年6月底發(fā)布《關(guān)于規(guī)范互聯(lián)網(wǎng)保險(xiǎn)銷售行為可回溯管理的通知》,對(duì)保險(xiǎn)機(jī)構(gòu)互聯(lián)網(wǎng)銷售過(guò)程管理等方面都作出具體要求。

2021年8月,銀保監(jiān)會(huì)下發(fā)的《關(guān)于開展互聯(lián)網(wǎng)保險(xiǎn)亂象專項(xiàng)整治工作的通知》,重點(diǎn)整治銷售誤導(dǎo)(欺騙消費(fèi)者、投保告知不充分、隱瞞承保信息等)、強(qiáng)制搭售(誘導(dǎo)銷售、套路續(xù)費(fèi)等)、費(fèi)用虛高、違規(guī)經(jīng)營(yíng)和用戶信息泄露等突出問(wèn)題。

近日,銀保監(jiān)會(huì)下發(fā)的《關(guān)于開展保險(xiǎn)機(jī)構(gòu)銷售人員互聯(lián)網(wǎng)營(yíng)銷宣傳合規(guī)性自查整改工作的通知》要求,自4月3日起,各保險(xiǎn)機(jī)構(gòu)就互聯(lián)網(wǎng)營(yíng)銷宣傳開展為期3個(gè)月的自查整改工作。

北京工商大學(xué)中國(guó)保險(xiǎn)研究院副秘書長(zhǎng)宋占軍表示,2019年以來(lái),銀保監(jiān)會(huì)及各保監(jiān)會(huì)通過(guò)風(fēng)險(xiǎn)提示、規(guī)范性文件、行政處罰等方式持續(xù)整治過(guò)這類問(wèn)題,但依然有部分保險(xiǎn)公司游走在監(jiān)管政策的邊緣,以促銷等方式向消費(fèi)者提供短期免費(fèi)保障,在消費(fèi)者沒(méi)有充分知情的情況下,引導(dǎo)消費(fèi)者升級(jí)保障,由免費(fèi)保險(xiǎn)轉(zhuǎn)入付費(fèi)業(yè)務(wù)。

宋占軍認(rèn)為,監(jiān)管部門應(yīng)加強(qiáng)互聯(lián)網(wǎng)保險(xiǎn)業(yè)務(wù)的輿情監(jiān)管,通過(guò)監(jiān)測(cè)“首月0元”“1元保”等投訴,及時(shí)處罰違規(guī)保險(xiǎn)公司和保險(xiǎn)中介平臺(tái)。另外,消費(fèi)者也應(yīng)充分評(píng)估互聯(lián)網(wǎng)人身保險(xiǎn)產(chǎn)品的需求匹配性,在平臺(tái)購(gòu)買過(guò)程中仔細(xì)閱讀相應(yīng)條款。

(文中許杰、劉成、張銘為化名)

版權(quán)聲明:凡注明“來(lái)源:中國(guó)西藏網(wǎng)”或“中國(guó)西藏網(wǎng)文”的所有作品,版權(quán)歸高原(北京)文化傳播有限公司。任何媒體轉(zhuǎn)載、摘編、引用,須注明來(lái)源中國(guó)西藏網(wǎng)和署著作者名,否則將追究相關(guān)法律責(zé)任。

- 國(guó)家稅務(wù)總局:今年一季度我國(guó)免征新能源車輛購(gòu)置稅超212億元

- “中國(guó)航天日”主場(chǎng)活動(dòng)開幕 中國(guó)首次火星探測(cè)火星全球影像圖發(fā)布

- 如何讓高校畢業(yè)生早就業(yè)、就好業(yè)?專家:好政策需知曉更要落實(shí)好

- 第五屆中國(guó)歌劇節(jié)將于5月9日在杭州開幕

- 自然資源部:我國(guó)全面實(shí)現(xiàn)不動(dòng)產(chǎn)統(tǒng)一登記

- 福廈高鐵廈門進(jìn)島聯(lián)絡(luò)線通過(guò)靜態(tài)驗(yàn)收

- 五一假期機(jī)票預(yù)訂“量?jī)r(jià)齊升”:部分熱門航線機(jī)票提前售罄 不少航班機(jī)票價(jià)格升到全價(jià)

- 2023年北京中考統(tǒng)一招生志愿增至12個(gè)

- 京雄高速(北京段)覆蓋移動(dòng)5G專網(wǎng)

- 北京市一季度技術(shù)合同成交額增長(zhǎng)17.1%